Νέα προθεσμία τριών μηνών έχουν οι φορολογούμενοι να περαιώσουν οριστικά, με εκπτώσεις φόρων και προσαυξήσεων έως 75%, φορολογικές υποθέσεις τους, οι οποίες εκκρεμούν στα δικαστήρια.

Σύμφωνα με εκτιμήσεις στελεχών της ΑΑΔΕ και του υπουργείου Οικονομικών, οι συγκεκριμένες υποθέσεις είναι μεγάλου ύψους, που αφορούν φοροδιαφυγή και μαύρο χρήμα για τις οποίες έχουν ασχοληθεί κυρίως το Κέντρο Ελέγχου Μεγάλων Επιχειρήσεων και το Κέντρο Ελέγχου Φορολογουμένων Μεγάλου Πλούτου. Τα αρχικά πρόστιμα που έχουν καταλογιστεί είναι τεράστια, καθώς οι φορολογικές αρχές εντόπισαν εισοδήματα μέσα από τραπεζικούς λογαριασμούς, είτε με άμεσο έλεγχο είτε μέσα από τις λίστες Λαγκάρντ, Μπόργιανς, Εμβασμάτων, Panama papers κ.λπ.

Οι συγκεκριμένοι φορολογούμενοι έχουν προσφύγει στα δικαστήρια, προβάλλοντας βασικά τον ισχυρισμό της παραγραφής των φορολογικών αδικημάτων τους.

Πρωτοδίκως, οι υποθέσεις τους έχουν απορριφθεί από τη Διεύθυνση Επίλυσης Διαφορών και κατέφυγαν στα φορολογικά δικαστήρια και στο Συμβούλιο της Επικρατείας, προσδοκώντας να δικαιωθούν.

Πρόκειται για 80.000 υποθέσεις οι οποίες είναι στον «προθάλαμο» των διοικητικών δικαστηρίων, καθώς οι φορολογούμενοι αμφισβητούν το ύψος των προστίμων που τους έχουν επιβάλει οι φοροελεγκτικές υπηρεσίες.

Οι υπόχρεοι έχουν τη δυνατότητα να παραιτηθούν από τη συνέχιση της υπόθεσης στα δικαστήρια και να προσφύγουν στην Επιτροπή Εξώδικης Επίλυσης Φορολογικών Διαφορών με έδρα την Αθήνα και παράρτημα αυτής, στη Θεσσαλονίκη, για να αμφισβητήσουν φόρους και πρόστιμα που επιβλήθηκαν από τις ελεγκτικές αρχές.

Πρόεδρος εκάστου Τμήματος της Επιτροπής, είναι πρώην δικαστικός λειτουργός των Διοικητικών Δικαστηρίων με βαθμό τουλάχιστον Πρόεδρου Εφετών. Μέλη εκάστου Τμήματος είναι πρώην δικαστικός λειτουργός των Διοικητικών Δικαστηρίων με βαθμό τουλάχιστον Εφέτη και ένα μέλος του κύριου προσωπικού του Νομικού Συμβουλίου του Κράτους. Στα Τμήματα εισηγούνται χωρίς δικαίωμα ψήφου εφοριακοί υπάλληλοι. Δηλαδή, για τις φορολογικές υποθέσεις αποφασίσουν μόνο οι οι δικαστές.

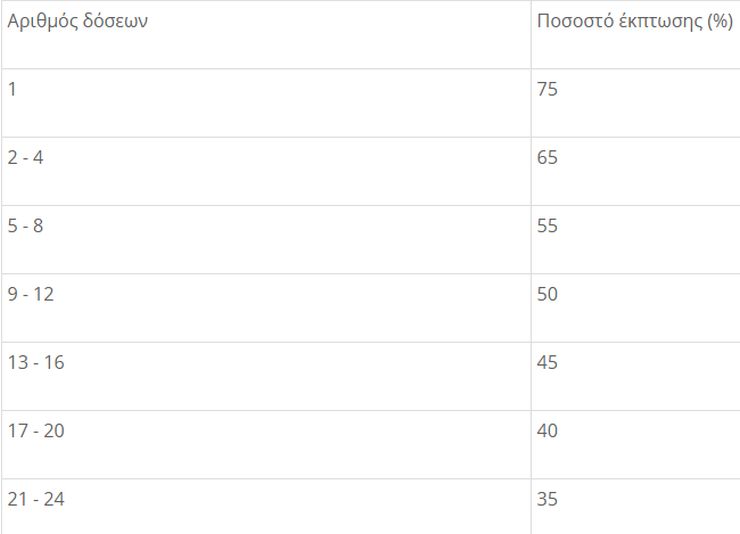

Το δέλεαρ για την προσφυγή στην εξώδική επίλυση, είναι ότι το ποσό των φόρων, που θα καταλογίσει το «Ειδικό Φορολογικό Δικαστήριο», μπορεί να πληρωθεί σε έως 24 δόσεις ενώ παρέχονται και εκπτώσεις επί των προσαυξήσεων από 35% έως και 75%, ανάλογα με τον αριθμό των δόσεων.

Οι προθεσμίες

Το αίτημα μπορεί να αφορά μόνο σε υποθέσεις που εκκρεμούν και δεν έχουν συζητηθεί, ενώπιον του Συμβουλίου της Επικρατείας και των τακτικών διοικητικών δικαστηρίων έως τις 30 Οκτωβρίου 2020.

Αρχικά η προθεσμία υποβολής αιτήματος ήταν η 31η Δεκεμβρίου 2020, κατόπιν παρατάθηκε έως τις 31 Μαρτίου και με νέα απόφαση του υπουργού Οικονομικών Χρήστου Σταϊκούρα δίνεται νέα τρίμηνη προθεσμία και συγκεκριμένα έως τις 30 Ιουνίου 2021. Η αίτηση υποβάλλεται, αποκλειστικά ηλεκτρονικά, στον ιστότοπο www.eefdd.gr .

Η αίτηση του φορολογούμενου

Στην αίτηση που υποβάλλεται, γίνεται συνοπτική αναφορά στους λόγους, που κατά την κρίση του αιτούντος, θεμελιώνουν το αίτημα, με το οποίο ζητείται:

- Παραγραφή του δικαιώματος του Δημοσίου να επιβάλει τον επίδικο φόρο ή πρόστιμο λόγω παρόδου του χρόνου, εντός του οποίου η Φορολογική Διοίκηση είχε δικαίωμα προς καταλογισμό αυτών.

- Παραγραφή του δικαιώματος του Δημοσίου να επιβάλει τον επίδικο φόρο ή πρόστιμο λόγω λήψης φορολογικού πιστοποιητικού χωρίς επιφύλαξη,

- Εσφαλμένο καταλογισμό του φόρου ή προστίμου λόγω πρόδηλης έλλειψης φορολογικής υποχρέωσης ή αριθμητικού σφάλματος,

- Αναδρομική εφαρμογή της ευμενέστερης φορολογικής κύρωσης σύμφωνα με όσα έχουν γίνει δεκτά από τη νομολογία του ΣτΕ,

- Μείωση του πρόσθετου φόρου, του τόκου, των προσαυξήσεων και των προστίμων.

Τα δικαιολογητικά

Προκειμένου να γίνει αποδεκτή η αίτηση πρέπει να κατατεθούν ηλεκτρονικά και τα ανάλογα δικαιολογητικά έγγραφα όπως:

- Οι εκδοθείσες καταλογιστικές πράξεις της Φορολογικής Αρχής και οι σχετικές εκθέσεις ελέγχου,

- Τυχόν ασκηθείσα κατά αυτών ενδικοφανής προσφυγή, με την τυχόν απόφαση που εκδόθηκε επ' αυτής ή τυχόν στοιχεία περί της σιωπηρής απόρριψής της.

- Όλα τα δικόγραφα των προηγούμενων σταδίων της υπόθεσης,

- Τυχόν δικαστικές αποφάσεις, που έχουν εκδοθεί έως τη στιγμή εκείνη στο πλαίσιο της οικείας διαφοράς,

- Στοιχεία αποδεικτικά του εμπροθέσμου του εκκρε-μούντος ενδίκου βοηθήματος ή μέσου,

- Βεβαίωση της Γραμματείας του Δικαστηρίου, στο οποίο εκκρεμεί η υπόθεση, όπου αναγράφεται η ηλεκτρονική της διεύθυνση και βεβαιώνεται ότι η υπόθεση δεν έχει συζητηθεί. Η βεβαίωση αυτή πρέπει να φέρει ημερομηνία έως και πέντε (5) εργάσιμες ημέρες πριν την υποβολή της αίτησης,

- Η πληρεξουσιότητα του υποβάλλοντος την αίτηση δικηγόρου, η οποία παρέχεται με ιδιωτικό έγγραφο με βεβαίωση του γνησίου της υπογραφής ή με εξουσιοδότηση μέσω της Ενιαίας Ψηφιακής Πύλης της Δημόσιας Διοίκησης (gov.gr). Προκειμένου για νομικά πρόσωπα, συνυποβάλλονται επιπροσθέτως τα έγγραφα που αποδεικνύουν τη νομιμοποίηση του νομίμου εκπροσώπου τους.

- Σαρωμένη υπεύθυνη δήλωση των διαπιστευμένων προσώπων του άρθρου 2 για την ορθότητα και ακρίβεια των δηλωθέντων προσωπικών στοιχείων στο ηλεκτρονικό σύστημα της Επιτροπής με βεβαίωση του γνησίου της υπογραφής ή μέσω της Ενιαίας Ψηφιακής Πύλης της Δημόσιας Διοίκησης (gov.gr). Προκειμένου για δικηγόρους απαιτείται επιπροσθέτως η ανάρτηση σαρωμένου αντιγράφου της δικηγορικής ταυτότητας.

Οι εκπτώσεις επί των προσαυξήσεων