Την ώρα που παραμένουν καθηλωμένα από την αρχή του χρόνου γύρω στο 1,80% τα επιτόκια των προθεσμιακών καταθέσεων (12μηνης διάρκειας), οι αποταμιευτές έχουν αποδυθεί σε κυνήγια αποδόσεων και στρέφονται σε εναλλακτικά προϊόντα, όπως τα αμοιβαία κεφάλαια νέου τύπου των τραπεζών, αλλά και τα σύνθετα ασφαλιστικά - επενδυτικά προγράμματα (Unit Linked Insurance Products) που προσφέρουν οι ασφαλιστικές εταιρείες.

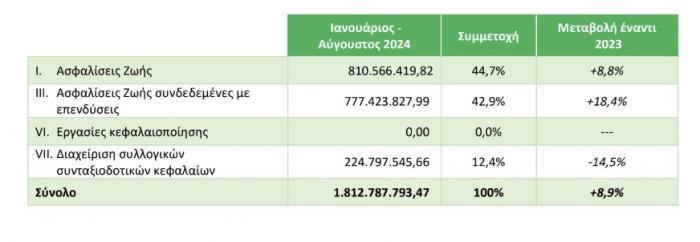

Τα τελευταία στοιχεία της Ένωσης Ασφαλιστικών Εταιρειών καταγράφουν εκρηκτική αύξηση των εσόδων από τα Unit Linked. Είναι χαρακτηριστικό ότι στον κλάδο ζωής τα έσοδα από ασφαλίσεις ζωής συνδεδεμένες με επενδύσεις σχεδόν έφθασαν τα αντίστοιχα έσοδα από τις ασφαλίσεις στο οκτάμηνο Ιανουαρίου - Αυγούστου 2024, πλησιάζοντας τα 780 εκατ. ευρώ. Η αύξηση σε σχέση με το 2023 ξεπέρασε το 18%.

Τα αμοιβαία κεφάλαια Unit Linked, σε αντίθεση με τα αμοιβαία νέου τύπου των τραπεζών που προσφέρουν τοποθετήσεις κατά κύριο λόγο σε ομόλογα και λειτουργούν σαν υποκατάστατα των καταθέσεων, έχουν διαφορετικούς βαθμούς κινδύνου, ανάλογα με το ρίσκο, στο οποίο θέλει να εκτεθεί ο αποταμιευτής και προσφέρουν, αντίστοιχα, διαφοροποιημένες αποδόσεις. Σήμερα, υπάρχουν αμοιβαία αυτής της κατηγορίας με συντηρητικό προσανατολισμό που προσφέρουν πολύ χαμηλή απόδοση από την αρχή του έτους, αλλά και αμοιβαία με αποδόσεις που ξεπερνούν το 20%.

Τα προϊόντα Unit Linked είναι ασφαλιστικά προϊόντα του Κλάδου Ζωής, των οποίων το αποταμιευτικό μέρος των ασφαλίστρων επενδύεται σε αμοιβαία, δηλαδή λειτουργούν ταυτόχρονα ως ασφαλιστικά και ως επενδυτικά προϊόντα. Οι παροχές τους συνδέονται με την αξία μεριδίων Αμοιβαίων Κεφαλαίων, δεδομένου ότι με τα ασφάλιστρα που καταβάλλονται από τον πελάτη αγοράζονται μερίδια Αμοιβαίων Κεφαλαίων.

Επίσης, σε μια ασφάλιση Unit Linked μπορούν να ενσωματωθούν παραδοσιακές καλύψεις, όπως η ασφάλιση ανικανότητας. Το ύψος των καλύψεων μεταβάλλεται κατά τη διάρκεια του συμβολαίου, έτσι ώστε να συμβαδίζει με τις μεταβαλλόμενες ανάγκες του πελάτη.

Πακτωλός στα αμοιβαία νέου τύπου

Την ίδια ώρα, τα αμοιβαία νέου τύπου που έχουν λανσάρει οι τράπεζες αποδεικνύονται εξαιρετικά επιτυχημένα, καθώς έχουν συμβάλει στον υπερδιπλασιασμό του συνολικού ενεργητικού των αμοιβαίων κεφαλαίων από το τέλος του 2022 ως τα μέσα του 2024.

Τα στοιχεία που παρατίθενται στην Έκθεση για τη Χρηματοπιστωτική Σταθερότητα της Τράπεζας της Ελλάδος δείχνουν ότι το συνολικό ενεργητικό των θεσμικών επενδυτών, στους οποίους τη μεγαλύτερη κατηγορία αποτελούν τα αμοιβαία κεφάλαια, έχει αυξηθεί κατά 11,4 δισ. ευρώ (+36%) από το τέλος του 2022 έως τα μέσα του 2024. Όπως αναφέρει η ΤτΕ,

- Οι θεσμικοί επενδυτές συνεχίζουν να αποτελούν το δεύτερο μεγαλύτερο τομέα του εγχώριου χρηματοπιστωτικού συστήματος. Τον Ιούνιο του 2024, το ενεργητικό τους παρουσίασε σημαντική αύξηση σε σχέση με το Δεκέμβριο του 2023, με αποτέλεσμα το μερίδιό τους να διευρυνθεί σε 12,5% στο σύνολο του χρηματοπιστωτικού συστήματος.

- Η αύξηση αυτή οφείλεται κυρίως στους Οργανισμούς Συλλογικών Επενδύσεων σε Κινητές Αξίες (ΟΣΕΚΑ) με ενεργητικό 20,3 δισεκ. ευρώ (5,9% του συνόλου). Το ενεργητικό των Α/Κ καταγράφει αξιοσημείωτη αύξηση την τελευταία διετία (υπερδιπλασιάστηκε σε σχέση με το τέλος του 2022). Η αύξηση του ενεργητικού των Α/Κ αφορά ειδικά τα νέα αμοιβαία κεφάλαια με καθορισμένη διάρκεια. Συνήθως τα αμοιβαία κεφάλαια αυτά διαθέτουν διάρκεια δύο έως πέντε ετών.

Στασιμότητα στις προθεσμιακές καταθέσεις

Στις προθεσμιακές καταθέσεις επικρατεί άπνοια και είναι χαρακτηριστικό ότι στο τέλος του 2023 το υπόλοιπο όλων των προθεσμιακών καταθέσεων είχε διαμορφωθεί σε 49,6 δισ. ευρώ, τον Ιανουάριο του 2024 μειώθηκε στα 48,2 δισ. και τους επόμενους μήνες παρέμεινε καθηλωμένο σε επίπεδο περίπου 48 δισ. ευρώ.

Στην υποκατηγορία των καταθέσεων με διάρκεια έως ένα έτος σημειώθηκε μια αύξηση από 28,9 δισ. (τέλος 2023) στα 35,2 δισ. (τέλος Σεπτεμβρίου 2024), που οφείλεται στο γεγονός ότι οι τράπεζες έδιναν καλύτερες αποδόσεις για καταθέσεις μικρότερης διάρκειας, εν αναμονή της μείωσης επιτοκίων από την ΕΚΤ.