Σε βαρίδι για την οικονομία μετατρέπεται και πάλι το τραπεζικό σύστημα, καθώς οι τράπεζες περιορίζουν την πιστωτική επέκταση και χορηγούν δάνεια στις επιχειρήσεις με επιτόκια που είναι από τα υψηλότερα στην ευρωζώνη, όπως προκύπτει από τα στοιχεία που έδωσε στη δημοσιότητα το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου (ESRB), στο οποίο προεδρεύει η Κριστίν Λαγκάρντ.

Από τα στοιχεία γίνεται εμφανές ότι τράπεζες έχουν αυτή την περίοδο κορυφαία προτεραιότητα την ενίσχυση της κερδοφορίας τους για να επανέλθουν από το 2024 στις διανομές μερισμάτων και έχουν περιορίσει τη στήριξη που παρείχαν στην οικονομική δραστηριότητα, ως αποτέλεσμα και των επιδράσεων από την αύξηση των ευρωπαϊκών επιτοκίων.

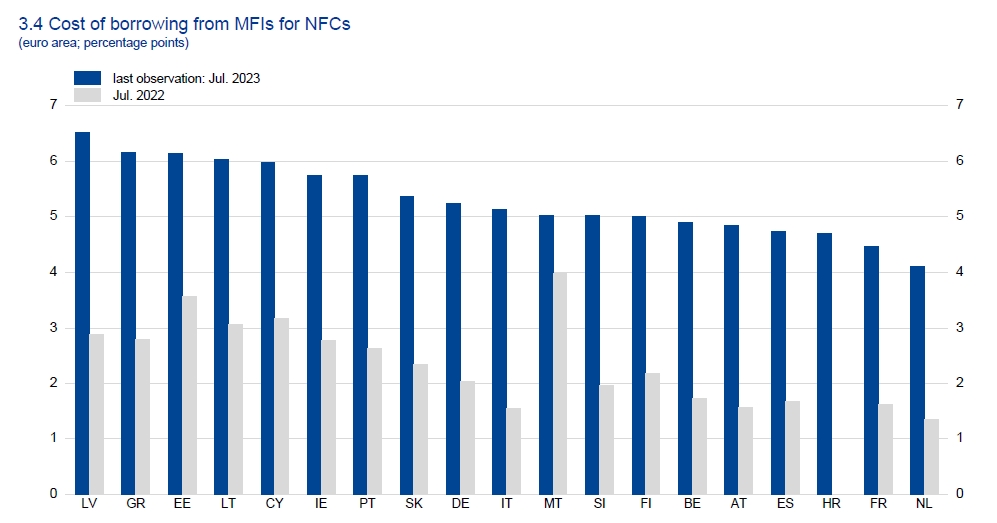

Όπως φαίνεται στην έκθεση "ESRB risk dashboard", τα επιτόκια των επιχειρηματικών δανείων στην Ελλάδα έχουν υπερδιπλασιασθεί μέσα σε ένα χρόνο και η χώρα μας παίρνει τη δεύτερη θέση στην ευρωζώνη με κριτήριο το ύψος των επιτοκίων σε αυτή την ιδιαίτερα σημαντική κατηγορία δανείων. Μόνο σε τέσσερις χώρες της ευρωζώνης το επιτόκιο των επιχειρηματικών δανείων ξεπερνά το 6%, ενώ από το γράφημα φαίνεται ότι στην Ελλάδα η αύξηση των επιτοκίων από τον Ιούλιο του 2022 ήταν από τις πιο επιθετικές στην ευρωζώνη.

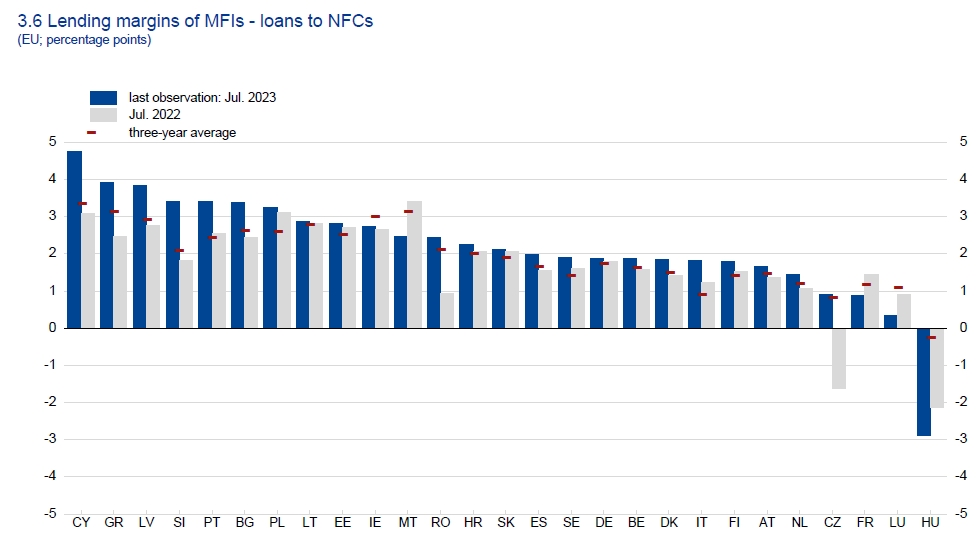

Ως αποτέλεσμα της διατήρησης χαμηλών επιτοκίων καταθέσεων και αύξησης των επιτοκίων στα επιχειρηματικά δάνεια, το ESRB υπολογίζει ότι οι ελληνικές τράπεζες έχουν το δεύτερο μεγαλύτερο περιθώριο επιτοκίου στα επιχειρηματικά δάνεια στην ευρωζώνη, μετά τις κυπριακές. Αυτό δεν ίσχυε τον Ιούλιο του 2022, πριν αρχίσει τις αυξήσεις επιτοκίων η ΕΚΤ, όταν υπήρχαν αρκετά εθνικά τραπεζικά συστήματα στην ευρωζώνη με μεγαλύτερα περιθώρια επιτοκίου από το ελληνικό.

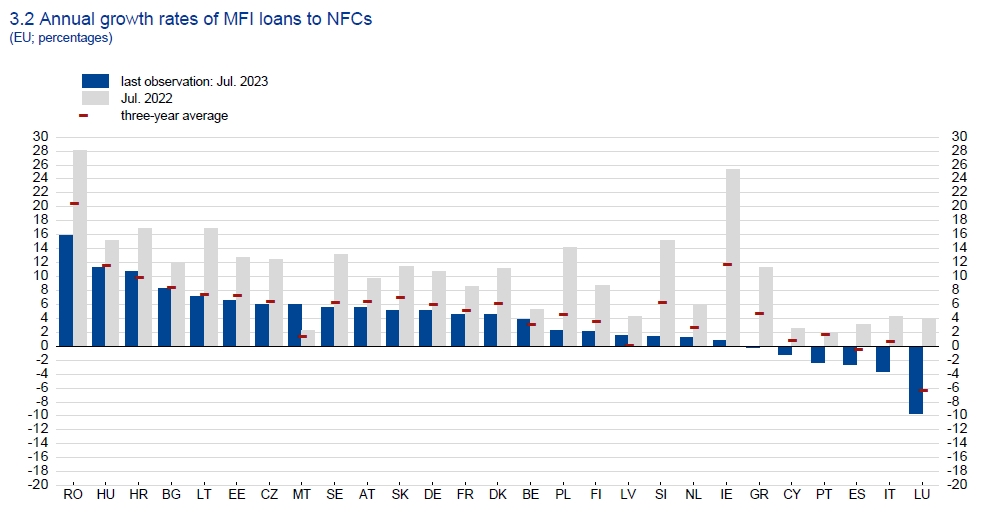

Όμως, το σημαντικότερο πρόβλημα για την οικονομία είναι ότι οι τράπεζες έκοψαν πάλι στο μηδέν τον ρυθμό αύξησης των νέων επιχειρηματικών δανείων και έχουν από τις χειρότερες επιδόσεις στην ευρωζώνη. Αυτό είναι αποτέλεσμα και της αύξησης των επιτοκίων, που μειώνει τη ζήτηση για δάνεια, αλλά και της διάθεσης των τραπεζικών διοικήσεων να αποφύγουν τα ανοίγματα σε νέους κινδύνους. Τον Ιούλιο 2023, ο ρυθμός αύξησης των επιχειρηματικών δανείων έπεσε στο μηδέν, ενώ τον Ιούλιο 2022 ξεπερνούσε το 10%.

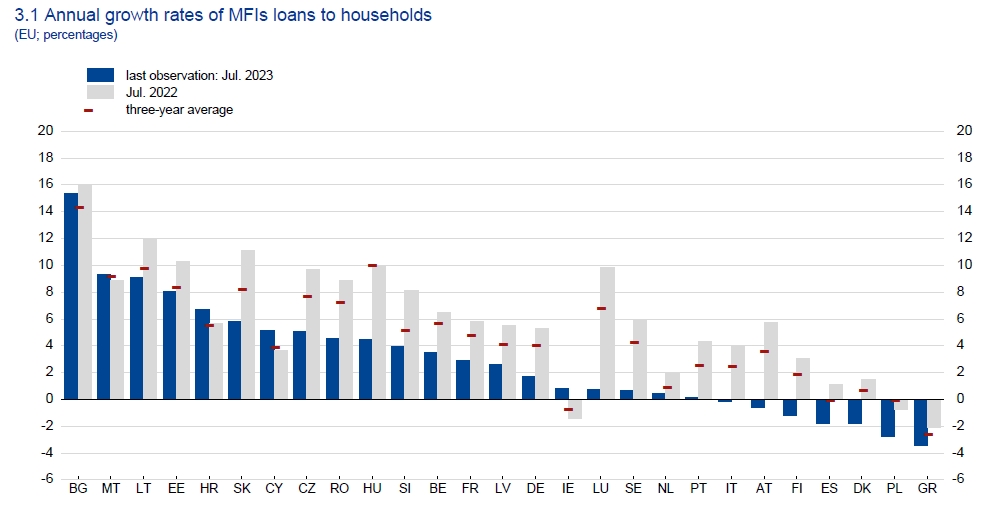

Στα καταναλωτικά δάνεια, ο ρυθμός αύξησης των χορηγήσεων ήταν αρνητικός το 2022 και έγινε ακόμη πιο βαθιά αρνητικός το 2023, δηλαδή οι τράπεζες χορήγησαν λιγότερα νέα δάνεια από τα ποσά που εισέπραξαν για τα παλιά. Οι ελληνικές τράπεζες παραμένουν σταθερά στην τελευταία θέση της ευρωζώνης σε αυτή την κατηγορία δανείων.

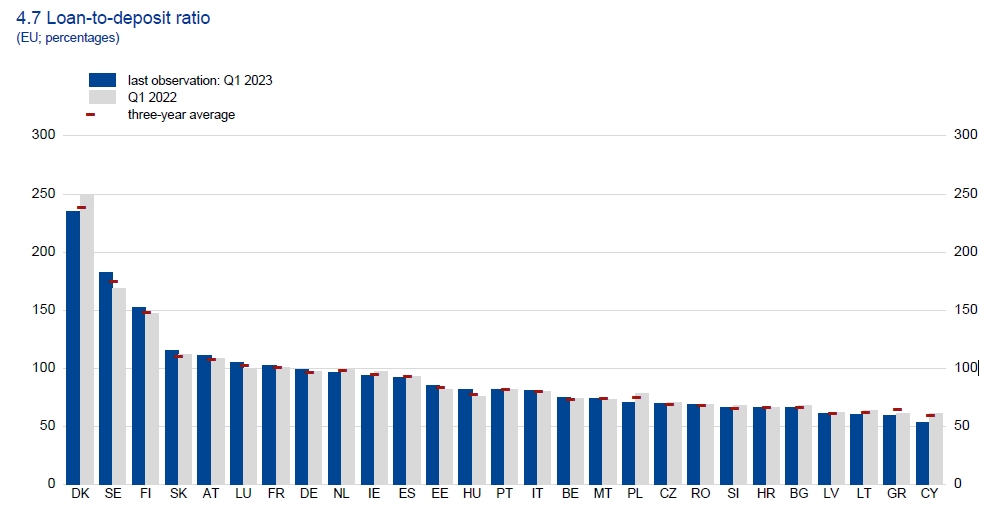

Η διάθεση των τραπεζών να συντηρήσουν τη ρευστότητα τους και να αποφύγουν νέους κινδύνους δανεισμού φαίνεται και από τον δείκτη δάνεια προς καταθέσεις. Ο δείκτης βρίσκεται περίπου στο 70%, με πτωτική τάση από τον προηγούμενο χρόνο, και είναι ο δεύτερος χαμηλότερος στην ευρωζώνη μετά την Κύπρο. Αυτό σημαίνει ότι το 30% των καταθέσεων που έχουν οι ελληνικές τράπεζες μένουν στην άκρη και τοκίζονται με το υψηλό επιτόκιο της Ευρωπαϊκής Κεντρικής Τράπεζας (4%), αντί να μετατρέπονται σε νέα δάνεια. Δεδομένου ότι οι τράπεζες κρατούν τα επιτόκια καταθέσεων πολύ χαμηλά, κάτω από το 2%, αυτός είναι ένας εύκολος τρόπος για να αντλούν κέρδη αυτή την περίοδο.