Δεν έχει λήξει ο συναγερμός στην Ευρώπη για τις υψηλές τιμές ενέργειας, που κορυφώθηκαν το 2022 μετά τη ρωσική εισβολή στην Ουκρανία. Σε έγγραφό της που συζητείται σήμερα στο Eurogroup, η Κομισιόν προβλέπει ότι οι υψηλές τιμές φυσικού αερίου, πετρελαίου και ρεύματος θα διατηρηθούν στο ορατό μέλλον και προειδοποιεί τις κυβερνήσεις ότι θα υποσκάψουν τη διεθνή ανταγωνιστικότητα της Ευρώπης, ιδιαίτερα έναντι των Ηνωμένων Πολιτειών, που διαθέτουν μεγάλη δική τους παραγωγή πετρελαίου και φυσικού αερίου.

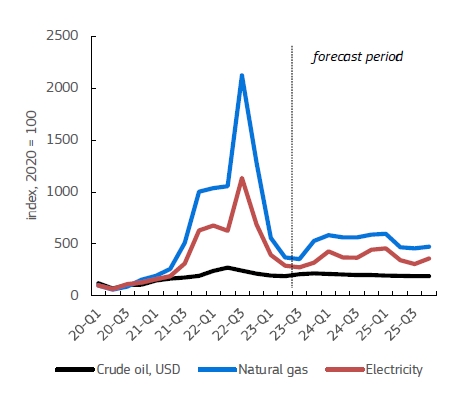

Όπως φαίνεται στο γράφημα από το έγγραφο συζήτησης της Ευρωπαϊκής Επιτροπής, οι ενεργειακές τιμές κορυφώθηκαν το δεύτερο και τρίτο τρίμηνο του 2022, προκαλώντας πληθωριστικό σοκ στην ευρωπαϊκή οικονομία. Στη συνέχεια, οι τιμές υποχώρησαν αρκετά, όμως εξακολουθούν να βρίσκονται σε πολύ μεγάλη απόσταση από αυτό που η Ευρώπη είχε συνηθίσει να θεωρεί ως «κανονικότητα», δηλαδή από τις τιμές προ της ρωσικής εισβολής και της συνακόλουθης διακοπής του εφοδιασμού των ευρωπαϊκών χωρών με φθηνό, ρωσικό φυσικό αέριο μέσω αγωγών.

Σύμφωνα με τις προβλέψεις της Κομισιόν, το φυσικό αέριο και το ρεύμα θα παραμείνουν σε επίπεδα τιμών πολύ υψηλότερα από αυτά που καταγράφονταν έως τις αρχές του 2022 για όλη την περίοδο πρόβλεψης, δηλαδή έως και το 2025.

Οι προβλέψεις της Κομισιόν για τις τιμές ενέργειας

«Το 2022», αναφέρει η Επιτροπή, «οι αυξημένες τιμές εισαγωγών έστειλαν το ισοζύγιο τρεχουσών συναλλαγών της ζώνης του ευρώ σε έλλειμμα για πρώτη φορά εδώ και πάνω από μια δεκαετία, λόγω της απότομης επιδείνωσης των ενεργειακών ισοζυγίων ως αποτέλεσμα των αυξήσεων των τιμών της ενέργειας.

Ενώ όλες οι χώρες επηρεάστηκαν, υπήρξαν έντονες διαφορές στον βαθμό στον οποίο οι τιμές της ενέργειας μεταφράστηκαν σε εξωτερικά ελλείμματα, και οι χώρες που επλήγησαν περισσότερο εμφάνισαν επίσης ισχυρότερες πληθωριστικές επιδράσεις σε όλες τις οικονομίες τους. Οι διαφορές στο ενεργειακό μείγμα, στα μοντέλα παραγωγής και τα εναπομένοντα εμπόδια στη λειτουργία των ευρωπαϊκών αγορών ενέργειας είχαν ως αποτέλεσμα την ασύμμετρη επίπτωση της ενεργειακής κρίσης σε ολόκληρη την ΕΕ.

Οι επιχειρήσεις αντιμετωπίζουν πολύ διαφορετικό κόστος εισροών ενέργειας στα διάφορα κράτη μέλη και οι ανισότητες αυξήθηκαν λόγω της ενεργειακής κρίσης. Ενώ οι τιμές εισαγωγής ενέργειας και χονδρικής έχουν έκτοτε μειωθεί, είναι πιθανό να παραμείνουν υψηλότερες από ό,τι στο παρελθόν, γεγονός που αντιπροσωπεύει απώλεια συγκριτικού πλεονεκτήματος για ορισμένους Ευρωπαίους παραγωγούς και συμβάλλει στην εξασθένηση της εξωτερικής θέσης της ζώνης του ευρώ βραχυπρόθεσμα έως μεσοπρόθεσμα.

Η συνολική ευπάθεια στις κρίσεις των τιμών της ενέργειας και ο αντίκτυπός της στην ανταγωνιστικότητα των ευρωπαϊκών βιομηχανιών υπογραμμίζουν τη σημασία της συντονισμένης ευρωπαϊκής δράσης για την επιτάχυνση της ανάπτυξης της παραγωγής ενέργειας από ανανεώσιμες πηγές, τη μετάβαση σε λιγότερο ενεργοβόρα μοντέλα παραγωγής, τη διαφοροποίηση του ενεργειακού εφοδιασμού και την επίτευξη περαιτέρω προόδου όσον αφορά την ολοκλήρωση των ευρωπαϊκών αγορών ενέργειας. Οι πολιτικές αυτές απαιτούν επενδύσεις, οι οποίες μπορεί να απαιτήσουν χρόνο, και θα μπορούσαν να επιβαρύνουν την παραγωγικότητα των ευρωπαϊκών επιχειρήσεων βραχυπρόθεσμα έως μεσοπρόθεσμα».

Η Κομισιόν σημειώνει ότι τα κράτη μέλη καλούνται να συζητήσουν, μεταξύ άλλων, «σε ποιες πολιτικές και επενδύσεις θα πρέπει να δοθεί προτεραιότητα για την αύξηση της ανθεκτικότητας της οικονομίας της ευρωζώνης έναντι δυσμενών ενεργειακών κλυδωνισμών και τη βελτίωση της μακροπρόθεσμης ανταγωνιστικότητας».

Οι διαρθρωτικές μεταρρυθμίσεις

Όπως τονίζει η Κομισιόν, οι διαρθρωτικές πολιτικές μπορούν να συμβάλουν στη μείωση της έκθεσης των χωρών της ζώνης του ευρώ στις παγκόσμιες διακυμάνσεις των τιμών και στον μετριασμό των τιμών της ενέργειας. Τρεις είναι, κυρίως, οι διαρθρωτικές πολιτικές που ήδη εφαρμόζονται και πρέπει να συνεχισθούν:

Πρώτον, η στήριξη της ενεργειακής μετάβασης και η διαφοροποίηση των πηγών ενεργειακού εφοδιασμού μπορούν να αυξήσουν την ανθεκτικότητα της ζώνης του ευρώ έναντι εξωτερικών κλυδωνισμών και να μετριάσουν τις τιμές της ενέργειας μακροπρόθεσμα. Οι προσπάθειες για τη μείωση της κατανάλωσης ενέργειας, την επιτάχυνση της ανάπτυξης ανανεώσιμων πηγών ενέργειας και τη διαφοροποίηση των εισαγωγών ενέργειας (ιδίως εκτός Ρωσίας) έχουν ήδη μειώσει αποτελεσματικά τις εισαγωγές ενέργειας στη ζώνη του ευρώ. Η στρατηγική REPowerEU εφαρμόζεται και, μέχρι στιγμής, η Επιτροπή έχει εγκρίνει την προσθήκη 23 κεφαλαίων REPowerEU στα εθνικά σχέδια ανάκαμψης και ανθεκτικότητας, τα οποία συνεισφέρουν περισσότερα από 60 δισεκατομμύρια ευρώ στην εξοικονόμηση ενέργειας, την υποκατάσταση των ορυκτών καυσίμων και την αντιμετώπιση της άμεσης ασφάλειας του εφοδιασμού, μειώνοντας παράλληλα την εξάρτηση από τα ρωσικά ορυκτά καύσιμα. Τον Δεκέμβριο του 2023, το Συμβούλιο και το Κοινοβούλιο κατέληξαν σε προσωρινή συμφωνία για τη μεταρρύθμιση του σχεδιασμού της αγοράς ηλεκτρικής ενέργειας της ΕΕ, με στόχο να μειωθεί η εξάρτηση των τιμών ηλεκτρικής ενέργειας από τις ασταθείς τιμές των ορυκτών καυσίμων, να προστατευθούν καλύτερα οι καταναλωτές από τις απότομες αυξήσεις των τιμών και να επιταχυνθεί η ανάπτυξη των ανανεώσιμων πηγών ενέργειας. Η ΕΕ πέτυχε μείωση της ζήτησης φυσικού αερίου κατά 18% το περασμένο έτος, με την αλλαγή να οφείλεται εν μέρει στην υψηλότερη ενεργειακή απόδοση, αντανακλώντας παράλληλα την (προσωρινή) μείωση της παραγωγής.

Συνολικά, ο όγκος των εισαγωγών ενέργειας βρίσκεται πλέον στο χαμηλότερο επίπεδό του από την ίδρυση της ζώνης του ευρώ. Με βάση τις μακροπρόθεσμες προβλέψεις της Επιτροπής, η κατανάλωση ενέργειας θα μειωθεί σταδιακά, με την πλήρη εφαρμογή της πράσινης μετάβασης να συμβάλλει στην εξάλειψη του ελλείμματος του ενεργειακού εμπορικού ελλείμματος της ζώνης του ευρώ έως το 2035.10 Η πρόοδος όσον αφορά την ανάπτυξη των ανανεώσιμων πηγών ενέργειας συνεχίζεται. Το 2022 και το 2023 εγκαταστάθηκαν 57 GW και 69 GW νέας αιολικής και ηλιακής ισχύος, αντιπροσωπεύοντας μαζί αύξηση 36% από την εγκατεστημένη ισχύ του 2021. Όσον αφορά την παραγωγή, σημειώθηκε αύξηση του μεριδίου των ανανεώσιμων πηγών ενέργειας στο μείγμα ηλεκτρικής ενέργειας από 37 % σε 45 % κατά τη σύγκριση των τελευταίων 12 μηνών με το 2021. Ωστόσο, η δημιουργία επαρκούς δυναμικότητας ανανεώσιμων πηγών ενέργειας θα απαιτήσει σημαντικές επενδύσεις

και θα πάρει χρόνο. Βραχυπρόθεσμα, οι υψηλότερες τιμές ενέργειας, λόγω της απώλειας άμεσης εισαγωγής φυσικού αερίου από τη Ρωσία, θα συνεχίσουν να πλήττουν την ανταγωνιστικότητα των ευρωπαϊκών εταιρειών.

Δεύτερον, η μετάβαση σε ένα λιγότερο ενεργειακά εξαρτώμενο μοντέλο παραγωγής θα μπορούσε να ενισχύσει την ανθεκτικότητα των οικονομιών της ζώνης του ευρώ. Η υψηλή ένταση άνθρακα του παραγωγικού μοντέλου ορισμένων χωρών είχε ως αποτέλεσμα να είναι ιδιαίτερα εκτεθειμένες στη διαταραχή των τιμών της ενέργειας το 2022. Αυτό, με τη σειρά του, οδήγησε ορισμένες χώρες να καταφύγουν σε μεγάλες επιδοτήσεις σε ενεργοβόρες βιομηχανίες. Ενώ βοήθησε τις εταιρείες αυτές να ανταγωνιστούν σε διεθνές επίπεδο, αποδυνάμωσε επίσης τον ρόλο των μηνυμάτων για τις τιμές των ανθρακούχων εκπομπών και, ως εκ τούτου, τα κίνητρα για την επιτάχυνση των προσπαθειών προς την ενεργειακή μετάβαση. Η υιοθέτηση ενός οικονομικά μοντέλου που εξαρτάται λιγότερο από την ενέργεια και τον άνθρακα μπορεί να είναι επωφελής, αν και συνοδεύεται από προκλήσεις: κατά τη διάρκεια της μετατόπισης, οι αλλαγές στην παραγωγή θα συνεπάγονταν απώλειες θέσεων εργασίας, αν και σε κατάσταση στενότητας των αγορών εργασίας. Η διαρθρωτική μείωση της ενεργειακής έντασης της παραγωγής μπορεί επίσης να επιβαρύνει την παραγωγικότητα, όπως εξηγείται ανωτέρω, ενώ απαιτεί ταχεία αύξηση της δυναμικότητας από ανανεώσιμες πηγές, και επενδύσεις στην κατάρτιση για την ενίσχυση της απόκτησης των απαιτούμενων δεξιοτήτων, συμπεριλαμβανομένων των ψηφιακών δεξιοτήτων.

Τρίτον, η περαιτέρω ολοκλήρωση των ευρωπαϊκών αγορών ενέργειας μπορεί να συμβάλει στη μείωση των διαφορών τιμών και της αστάθειας των τιμών. Οι ευρωπαϊκές χονδρικές αγορές ηλεκτρικής ενέργειας και φυσικού αερίου είναι ήδη καλά ενοποιημένες, παρουσιάζοντας κοινές εξελίξεις τιμών. Οι χονδρικές αγορές ηλεκτρικής ενέργειας είναι συνδεδεμένες11 και οι τιμές στους διάφορους κόμβους φυσικού αερίου έχουν συγκλίνει. Ωστόσο, οι διαρθρωτικές διαφορές τιμών παραμένουν ιδίως στις αγορές ηλεκτρικής ενέργειας και έχουν αυξηθεί κατά τη διάρκεια της κρίσης, αντανακλώντας τις διαφορές στους ενεργειακούς πόρους και τα ενεργειακά μείγματα, τα οποία έχουν αντίκτυπο στις διάφορες αγορές χονδρικής και, κατά συνέπεια, στις τιμές λιανικής και στην ανταγωνιστικότητα. Απαιτείται περαιτέρω επέκταση της δυναμικότητας διασύνδεσης για την καλύτερη εξισορρόπηση του συστήματος και, ως εκ τούτου, για τη μείωση της αστάθειας των τιμών σε ένα σύστημα με περισσότερο ανανεώσιμη, εξαρτώμενη από τις καιρικές συνθήκες, δυναμικότητα ηλεκτρικής ενέργειας. Ωστόσο, οι επενδύσεις σε νέες γραμμές διασύνδεσης είναι πολύπλοκες και απαιτούν πολύ χρόνο λόγω ζητημάτων συντονισμού, αδειοδότησης και κοινωνικής αποδοχής. Επίσης, οι επενδύσεις αυτές δεν είναι κατ' ανάγκη προς το συμφέρον όλων, καθώς ορισμένες περιοχές επωφελούνται από σχετικά χαμηλότερες τιμές λόγω των περιορισμών μετάδοσης που οδηγούν σε διαφορές τιμών. Ωστόσο, οι πρόσφατοι κλυδωνισμοί του εφοδιασμού (π.χ. περιορισμοί εφοδιασμού με φυσικό αέριο, διακοπές λειτουργίας πυρηνικών εγκαταστάσεων) καταδεικνύουν την αξία της συνέχισης των εργασιών για την καλύτερη ενσωμάτωση της ευρωπαϊκές αγορές ενέργειας για την ενίσχυση της ανθεκτικότητας, της αποδοτικότητας και της ανταγωνιστικότητας.