Στην κορυφαία τριάδα ανάμεσα στις πιο κερδοφόρες τράπεζες της ευρωζώνης μπήκαν και στο τελευταίο τρίμηνο του 2022 οι ελληνικές τράπεζες, σύμφωνα με τα νεότερα στοιχεία του Εποπτικού Μηχανισμού της Ευρωπαϊκής Κεντρικής Τράπεζας, ενώ εμφάνισαν εξαιρετικούς δείκτες κάλυψης ρευστότητας και το υψηλότερο στην ευρωζώνη ποσοστό κάλυψης των «κόκκινων» δανείων με προβλέψεις.

Απαλλαγμένες από το «βαρίδι» των υψηλών προβλέψεων για «κόκκινα» δάνεια, που τις είχε βυθίσει σε ζημιές το 2021, οι ελληνικές τράπεζες πέρασαν το 2022 σε υψηλή κερδοφορία και εμφάνισαν σε όλα τα τρίμηνα, για τα οποία δημοσιεύει στοιχεία ο SSM, από τους υψηλότερους δείκτες απόδοσης κεφαλαίου της ευρωζώνης.

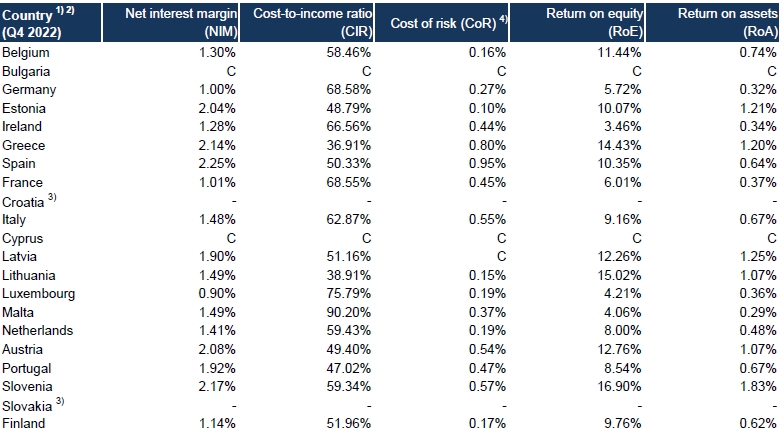

Στο τέταρτο τρίμηνο του έτους, ο δείκτης απόδοσης κεφαλαίων (Return on equity - RoE) ήταν για τις ελληνικές τράπεζες σχεδόν διπλάσιος του μέσου όρου της ευρωζώνης (7,7%) και διαμορφώθηκε σε 14,43%. Με αυτή την επίδοση, οι ελληνικές τράπεζες παίρνουν, με μικρή διαφορά, το... χάλκινο μετάλλιο Ευρώπης στην απόδοση κεφαλαίου, πίσω μόνο από τις τράπεζες της Σλοβενίας και της Λιθουανίας, που είχαν ελαφρώς καλύτερους δείκτες.

Οι ελληνικές τράπεζες είναι, επίσης, από τις πλέον ωφελημένες από την αύξηση των ευρωπαϊκών επιτοκίων, καθώς το καθαρό επιτοκιακό περιθώριο του τέταρτου τριμήνου (Net interest margin - NIM) ανήλθε στο 2,14%. Μόνο οι τράπεζες της Ισπανίας και της Σλοβενίας εμφάνισαν ελαφρώς υψηλότερο περιθώριο επιτοκίου.

Επιπλέον, οι ελληνικές τράπεζες έχουν πετύχει, ύστερα από χρόνια συρρίκνωσης των δικτύων και μείωσης του προσωπικού, να έχουν εξωπραγματικά χαμηλά κόστη λειτουργίας, σε σχέση με τις τράπεζες της ευρωζώνης.

Είναι χαρακτηριστικό ότι ο δείκτης κόστους προς έσοδα (Cost-to-income ratio - CIR) διαμορφώθηκε στο τελευταίο τρίμηνο του έτους λίγο χαμηλότερα από 37% και ήταν χαμηλότερος ακόμη και από αντίστοιχο δείκτη των τραπεζών της Λιθουανίας (38,91%) και σε τεράστια απόσταση από τους δείκτες Γερμανίας και Γαλλίας, που πλησίαζαν το 70%.

Βασικοί δείκτες απόδοσης των τραπεζών της ευρωζώνης, δ' τρίμηνο 2022 - Πηγή: SSM

Σε ό,τι αφορά τη ρευστότητα, στην οποία έχουν επικεντρωθεί διεθνώς οι ανησυχίες για τις τράπεζες μετά τις καταρρεύσεις αμερικανικών τραπεζών και της Credit Suisse, είναι αξιοσημείωτο ότι οι ελληνικές τράπεζες κατατάσσονται ανάμεσα σε λίγα εθνικά τραπεζικά συστήματα της ευρωζώνης όπου ο Δείκτης Κάλυψης Ρευστότητας (Liquidity Coverage Ratio - LCR) ξεπερνά το 200%, Αυτό σημαίνει ότι διαθέτουν μεγάλο «μαξιλάρι» βραχυχρόνιων τίτλων υψηλής ποιότητας για να αντιμετωπίσουν με το παραπάνω τις υποχρεώσεις τους.

Ο δείκτης LCR των ελληνικών τραπεζών διαμορφώνεται σε 201,79%, αρκετά υψηλότερος από τον μέσο όρο της ευρωζώνης (161,46%) και όλες οι συστημικές τράπεζες έχουν δείκτες που ξεπερνούν το 150%.

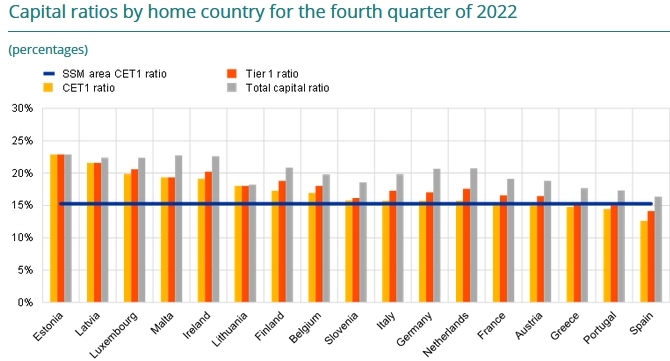

Στην κεφαλαιακή επάρκεια οι ελληνικές τράπεζες εξακολουθούν να υστερούν. Ομως πλέον ο βασικός δείκτης CET1 εμφανίζεται αυξημένος κοντά στο 15% (14,78%). Υπάρχουν άλλα τραπεζικά συστήματα (της Ισπανίας και της Πορτογαλίας) που έχουν χαμηλότερους δείκτες και καταλαμβάνουν τις δύο τελευταίες θέσεις στην κατάταξη.

Τέλος, η «μάχη» των ελληνικών τραπεζών για τη μείωση των μη εξυπηρετούμενων δανείων έχει οδηγήσει σε περαιτέρω μείωση του σχετικού δείκτη, στο 6,02%. Πάντως, ο δείκτης παραμένει πολύ υψηλότερος από τον μέσο όρο της ευρωζώνης (2,28%).

Οι ελληνικές τράπεζες φαίνεται ότι είναι οι καλύτερα «οχυρωμένες» στην ευρωζώνη έναντι των προβληματικών δανείων, καθώς οι προβλέψεις που έχουν ήδη σχηματίσει καλύπτουν κάτα 54,39% τα μη εξυπηρετούμενα δάνεια, ποσοστό που είναι το υψηλότερο στην ευρωζώνη και αρκετά πάνω από τον μέσο όρο (41,94%).