Κλειδωμένοι είναι ορισμένοι από τους κωδικούς του νέου εντύπου Ε3, οι οποίοι είναι προσυμπληρωμένοι από το taxisnet και οι επιχειρηματίες και οι λογιστές δεν μπορούν να μεταβάλλουν τα δεδομένα που έχουν αναγραφεί.

Αυτό προκύπτει από τον αναλυτικό Οδηγό που εξέδωσε η Ανεξάρτητη Αρχή Δημοσίων Εσόδων, για τη συμπλήρωση του νέου εντύπου Ε3, το οποίο έχει αλλάξει εντελώς μορφή και χρειάζεται ιδιαίτερη προσοχή η συμπλήρωσή του.

Το νέο έντυπο επιβάλλει την αποκάλυψη των μετόχων των Ανωνύμων Εταιρειών αλλά και την πλήρη καταγραφή των στοιχείων των επαγγελματικών λογαριασμών, των POS και των ιστοσελίδων, στοιχεία που θα χρησιμοποιηθούν για μελλοντικές διασταυρώσεις.

Πάντως, ενώ προβλέπει την αναλυτική καταγραφή των επαγγελματικών δαπανών των επιχειρήσεων και των ελευθέρων επαγγελματιών, ανεστάλη για ένα χρόνο η εφαρμογή του, ώστε να δοθεί χρόνος στους λογιστές να προσαρμοστούν.

Συνολικά, στο νέο Ε3 θα πρέπει να δηλωθούν για πρώτη φορά φέτος από κάθε επιχείρηση και ελεύθερο επαγγελματία:

1. Ο αριθμός των ατόμων που απασχολούνται και ποιοι από αυτούς είναι μισθωτοί, ποιοι είναι αμειβόμενοι με «μπλοκάκια» και ποιοι είναι εποχιακά απασχολούμενοι.

2. Ο κύκλος εργασιών, το σύνολο του ενεργητικού και ο μέσος όρος προσωπικού της τελευταίας τριετίας

3. Οι ιστοσελίδες μέσω των οποίων προβάλλονται οι ασκούμενες επιχειρηματικές δραστηριότητες καθώς και οι ενεργές διευθύνσεις ηλεκτρονικής αλληλογραφίας (οι διευθύνσεις e-mail της επαγγελματικής αλληλογραφίας) της επιχείρησης ή του επαγγελματία.

4. Οι επαγγελματικοί τραπεζικοί λογαριασμοί και τα ενεργά τερματικά POS μέσω των οποίων πραγματοποιεί τις εισπράξεις του με πλαστικό χρήμα ή με άλλα ηλεκτρονικά μέσα πληρωμής

5. Αν πραγματοποιεί ή όχι συναλλαγές μέσω διαδικτύου

6. Οι ηλεκτρονικές «πλατφόρμες» μέσω των οποίων πραγματοποιεί συναλλαγές στο εξωτερικό ή στο εσωτερικό

7. Τα στοιχεία επωνυμίας και ΑΦΜ κάθε συνδεδεμένης επιχείρησης καθώς επίσης και το ποσοστό συμμετοχής σε κάθε μια από αυτές

8. Τα αναλυτικά στοιχεία για τις πληρωμές εργοδοτικών εισφορών, τις καταβληθείσες μικτές αποδοχές των εργαζομένων, τις παροχές σε είδος και τα δάνεια προς τους εργαζόμενους.

9. Τα στοιχεία των μετόχων (Α.Φ.Μ., ονοματεπώνυμο, ποσοστό και είδος μετοχών που κατέχει καθένας) των μη εισηγμένων στο Χρηματιστήριο ανώνυμων εταιρειών.

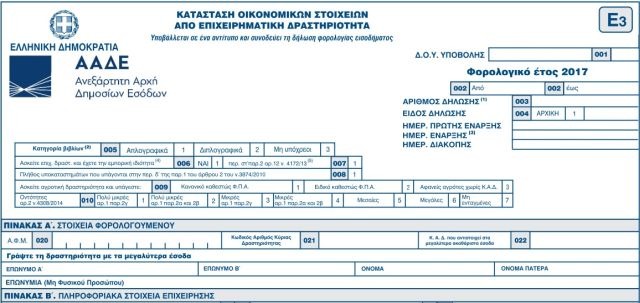

Σύμφωνα με την ΑΑΔΕ, η 1η σελίδα περιέχει στοιχεία πληροφοριακού χαρακτήρα για την επιχείρηση, τα οποία εφόσον η πληροφορία είναι διαθέσιμη στην ΑΑΔΕ θα έρχονται προσυμπληρωμένα στο έντυπο.

Η καταχώρηση των οικονομικών δεδομένων της επιχείρησης πρέπει να ξεκινάει από τον πίνακα Ζ έτσι ώστε να μεταφέρονται τα ποσά που δεν επιδέχονται τροποποιήσεις στον πίνακα Δ για την εξαγωγή των οικονομικών αποτελεσμάτων.

Στην ηλεκτρονική εφαρμογή για την υποβολή του εντύπου Ε3, ο χρήστης δεν έχει τη δυνατότητα να καταχωρήσει ποσά στους κωδικούς οι οποίοι είναι χρωματισμένοι με κίτρινο χρώμα, γιατί τα ποσά στους συγκεκριμένους κωδικούς μεταφέρονται από τον πίνακα Ζ. Για το λόγο αυτό και στο παρόν πόνημα μετά την παρουσίαση της 1ης σελίδας (πίνακες Α, Β, Γ), θα συνεχίσουμε με τον πίνακα Ζ και θα ακολουθήσουν οι υπόλοιποι. Με την είσοδο στην εφαρμογή ο χρήστης ειδοποιείται ότι πρέπει να προηγηθεί η συμπλήρωση του πίνακα Ζ’ πριν τη συμπλήρωση του πίνακα Δ’.

Στις οδηγίες της ΑΑΔΕ, αναφέρεται επίσης ότι απαλλάσσονται από το φορολογικό έτος (περίοδο) 2015 και εφεξής μόνο από την ενημέρωση λογιστικών αρχείων (βιβλία) οι πολύ μικρές οντότητες και συγκεκριμένα όσες:

1. Είναι ατομικές επιχειρήσεις (φυσικά πρόσωπα) που πωλούν αγαθά ή προσφέρουν υπηρεσίες, αποκλειστικά από σταθερά σημεία μετά από άδεια των αρμόδιων υπηρεσιών, με εξαίρεση τις λαϊκές αγορές και τα παζάρια. Στην απαλλαγή της παραγράφου αυτής εντάσσονται, ενδεικτικά και όχι περιοριστικά, οι στιλβωτές υποδημάτων καθώς και οι πωλητές κουλουριών, ψημένων καλαμποκιών, κάστανων, ξηρών καρπών, καρύδας ή άλλων αγαθών, που πωλούνται ή προσφέρονται.

2. Είναι ατομικές επιχειρήσεις (φυσικά πρόσωπα) που απαλλάσσονται από το Φ.Π.Α. λόγω ύψους ακαθαρίστων εσόδων σύμφωνα με τις διατάξεις του άρθρου 39 του ν.2859/2000 (ΦΕΚ 248 Α΄) με εξαίρεση τους εκμεταλλευτές ΤΑΞΙ, τα πρατήρια υγρών καυσίμων και τους πωλητές πετρελαίου θέρμανσης.\

3. Είναι ατομικές επιχειρήσεις (φυσικά πρόσωπα) − πλανόδιοι λιανοπωλητές λαχείων.

4. Είναι οντότητες που εντάσσονται στο ειδικό καθεστώς κατ' αποκοπή καταβολής του Φόρου Προστιθέμενης Αξίας, σύμφωνα με τις διατάξεις του άρθρου 40 του Ν. 2859/2000. Σύμφωνα με τα παραπάνω: Όλες οι επιχειρήσεις (ατομικές / φυσικά πρόσωπα, νομικά πρόσωπα, νομικές οντότητες), υποχρεούνται σε τήρηση βιβλίων και απαλλάσσονται μόνο από την ενημέρωση αυτών.

Επομένως όσες από τις παραπάνω επιχειρήσεις ήταν απαλλασσόμενες από την τήρηση βιβλίων με βάση προγενέστερες διατάξεις, είχαν ήδη την υποχρέωση από το φορολογικό έτος 2015, να επικαιροποιήσουν την εικόνα τους υποβάλλοντας στην αρμόδια για τη φορολογία εισοδήματος Δ.Ο.Υ. τη σχετική δήλωση μεταβολής.