Δύσκολο δρόμο προς την απαλλαγή από χρέη «δείχνει» στους οφειλέτες Δημοσίου και τραπεζών ο νέος Εξωδικαστικός μηχανισμός, τα «κουρέματα», που σε μεγάλο βαθμό προκύπτουν αυτόματα μέσα από έναν αλγόριθμο, δεν είναι μεγάλα, γεγονός που οδηγεί σε ρυθμίσεις με πολύ μεγάλη διάρκεια, η οποία μπορεί να φθάνει ακόμη και τα 35 χρόνια.

Δεν είναι καθόλου τυχαίο, όπως επισημαίνουν νομικοί που χειρίζονται υποθέσεις ιδιωτικού χρέους, ότι μεγάλο ποσοστό των προτάσεων ρύθμισης καταλήγουν να απορρίπτονται από τους οφειλέτες. Είναι χαρακτηριστικό ότι από την έναρξη εφαρμογής του Εξωδικαστικού, τον περασμένο Αύγουστο, μόνο 54% των οφειλετών έχουν αποδεχθεί τις προτεινόμενες πολυμερείς ρυθμίσεις και μόνο 66% τις διμερείς.

Δηλαδή, σχεδόν οι μισοί απογοητεύονται και κάνουν πίσω στις πολυμερείς ρυθμίσεις και ένας στους τρεις στις διμερείς. Τα εξαιρετικά υψηλά μη αποδοχής δείχνουν ότι

- για μεγάλο αριθμό οφειλετών ο Εξωδικαστικός δεν δίνει μια βιώσιμη λύση στο πρόβλημα της υπερχρέωσής τους, ώστε να επιστρέψουν κανονικά στην οικονομική ζωή.

- Δίνει κάποια λύση μόνο στο πρόβλημα των πιστωτών - κράτους και χρηματοδοτικών φορέων, οι οποίοι δεσμεύουν τον οφειλέτη σε μια επαχθή ρύθμιση, πιθανότατα αμφίβολης βιωσιμότητας.

Μεγάλη επιβάρυνση του οφειλέτη

Ο Εξωδικαστικός Μηχανισμός έχει προβληθεί από την κυβέρνηση ως διαδικασία που ελαφρύνει το βάρος του χρέους, ακόμη και με «κούρεμα», όσο χρειάζεται για να γίνει βιώσιμη η εξυπηρέτησή του. Ομως στην πραγματικότητα τα «κουρέματα» είναι πολύ μικρά και ο αλγόριθμος παράγει ρυθμίσεις με υψηλή επιβάρυνση του οφειλέτη και για μεγάλη χρονική περίοδο.

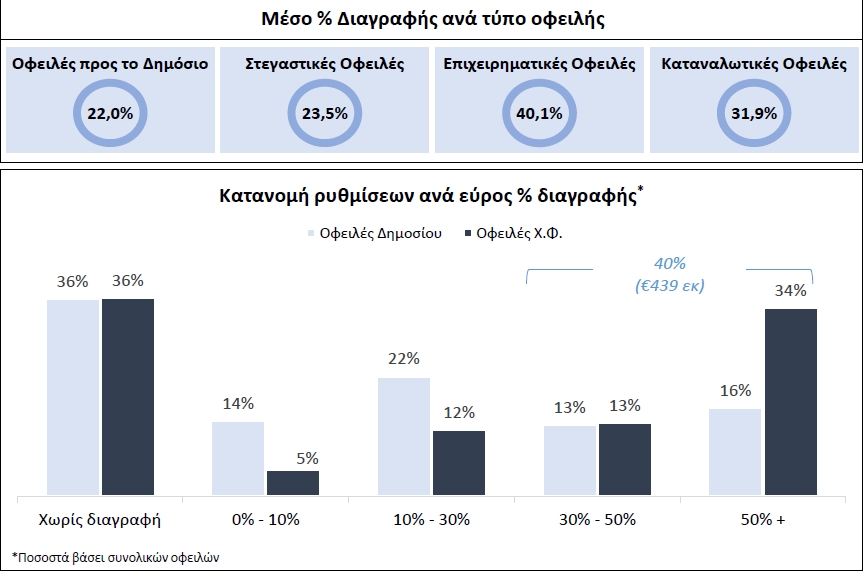

Σύμφωνα με τελευταία στοιχεία της γραμματείας Ιδιωτικού Χρέους (Έκθεση προόδου για τον Ιανουάριο 2023), το μέσο ποσοστό διαγραφής οφειλών προς το Δημόσιο είναι μόλις 22%, ενώ αντίστοιχα για τις οφειλές προς τους χρηματοδοτικούς φορείς το ποσοστό του «κουρέματος» ανεβαίνει στο 31,5%.

Επί συνόλου ρυθμισμένων, έως τώρα, οφειλών με τον Εξωδικαστικό, οι οποίες πλησιάζουν τα 1,1 δισ. ευρώ, για οφειλές ύψους 439 εκατ., που αντιστοιχούν στο 40% του συνόλου, το μέσο ποσοστό διαγραφής ξεπερνά το 30%.

"Φουσκώνουν" με τόκους

Αυτά τα ποσοστά φαίνονται μεγάλα και θα έπρεπε να οδηγούν σε ελκυστικές προτάσεις ρύθμισης. Όμως, όπως τονίζουν νομικοί, στις περισσότερες περιπτώσεις αυτές οι διαγραφές είναι ασήμαντες: τα χρέη, τόσο προς το Δημόσιο, όσο και προς τους χρηματοδοτικούς φορείς, παραμένουν χωρίς εξυπηρέτηση για μεγάλες χρονικές περιόδους μέχρι να φθάσει η ώρα της ρύθμισης και «φουσκώνουν» υπέρογκα από τόκους υπερημερίας.

Για παράδειγμα, μια οφειλή από καταναλωτικό δάνειο, όπου το αρχικό κεφάλαιο ήταν 20.000, μπορεί με τους τόκους υπερημερίας να έχει διπλασιασθεί ή τριπλασιασθεί μέχρι την ώρα που θα γίνει η πρόταση ρύθμισης από ένα χρηματοδοτικό φορέα. Το ποσοστό του «κουρέματος», π.χ. 30%, εφαρμόζεται σε αυτό το «φουσκωμένο» ποσό οφειλής. Ετσι ο δανειολήπτης καλείται να μπει σε μια ρύθμιση με υψηλή μηνιαία επιβάρυνση.

Αντίθετα, εκτός Εξωδικαστικού Μηχανισμού οι χρηματοδοτικοί φορείς «κουρεύουν» με μεγαλύτερη ευκολία τους εξωλογιστικούς τόκους.

Αξίζει να σημειωθεί, μάλιστα, ότι οι προτάσεις ρύθμισης με διαγραφή εξακολουθούν να αποτελούν το μικρότερο μέρος των ρυθμίσεων που γίνονται με τον Εξωδικαστικό, αφού για τους περισσότερους δανειολήπτες ο αλγόριθμος «κρίνει» ότι με μια πολυετή ρύθμιση μπορούν να σηκώσουν το βάρος του χρέους τους.

Τα «κουρέματα» του Εξωδικαστικού

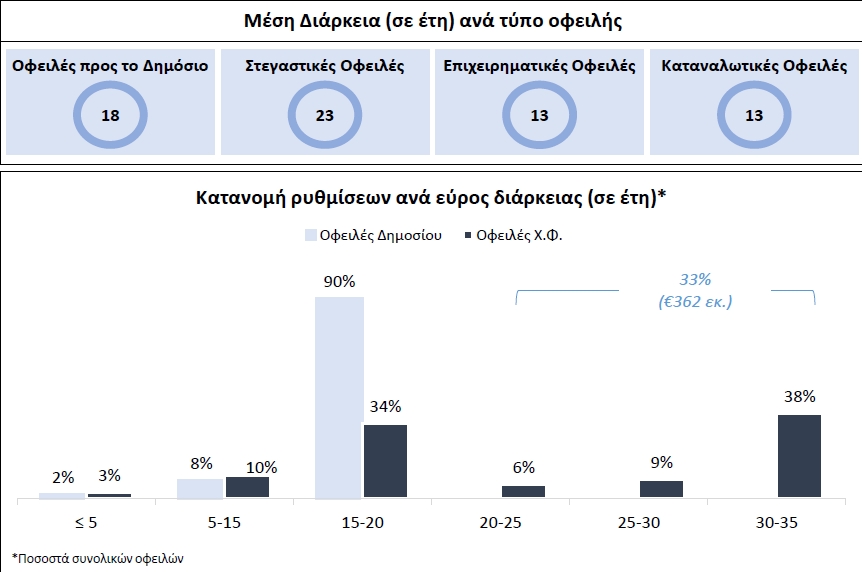

Οι ρυθμίσεις που γίνονται μέσω του Εξωδικαστικού μπορεί να «δέσουν» τον δανειολήπτη σε μια συμφωνία που θα έχει διάρκεια ακόμη και 35 έτη! Είναι χαρακτηριστικό ότι για τα χρέη σε χρηματοδοτικούς φορείς το ένα τρίτο (34%) ρυθμίζονται σε διάρκεια 15 - 20 ετών, ενώ αντίστοιχο ποσοστό (38%) ρυθμίζονται για εξόφληση σε 30 - 35 χρόνια. Για τα χρέη προς το Δημόσιο, το 90% των ρυθμίσεων γίνονται σε 15 - 20 χρόνια.

Προφανές είναι ότι τέτοιες συμφωνίες ρύθμισης δεν οδηγούν σε πραγματική επαναφορά του οφειλέτη στην οικονομική ζωή, αλλά απλώς δίνουν μια λύση (αμφίβολης βιωσιμότητας) για τους πιστωτές.