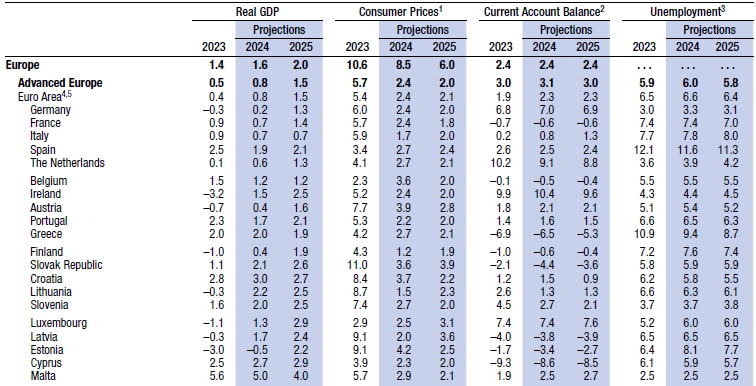

Ξεθωριάζει το αφήγημα περί ανάπτυξης στην Ελλάδα με ρυθμούς ταχύτερους από την Ευρώπη, σύμφωνα τουλάχιστον με τις νέες προβλέψεις του Διεθνούς Νομισματικού Ταμείου, που δείχνουν ότι ο μέσος ρυθμός ανάπτυξης στην Ε.Ε. θα επιταχυνθεί το 2025 στο 2%, ενώ στην Ελλάδα θα υποχωρήσει στο 1,9%.

Στις νέες του προβλέψεις για την παγκόσμια οικονομία (World Economic Outlook), το Ταμείο είναι πολύ συγκρατημένο σχετικά με τις προοπτικές της ελληνικής οικονομίας, ενώ προβλέπει αρκετά ισχυρή ανάκαμψη των ευρωπαϊκών οικονομιών. Αυτός ο συνδυασμός, της επιτάχυνσης στην Ευρώπη και της στασιμότητας των αναπτυξιακών ρυθμών στην Ελλάδα, ανατρέπει την εικόνα που υπήρχε τα προηγούμενα χρόνια, όπου η Ελλάδα σαφώς προπορευόταν: για παράδειγμα, το 2023 η ελληνική ανάπτυξη ήταν 2%, έναντι 1,4% στην Ευρώπη και μόλις 0,4% στην ευρωζώνη.

Όπως φαίνεται στον πίνακα, το ΔΝΤ δεν προβλέπει ότι η Ελλάδα θα μπορέσει στο ορατό μέλλον να επιταχύνει τους ρυθμούς ανάπτυξης, παρά τις μεγάλες εισροές κονδυλίων από το Ταμείο Ανάκαμψης. Ο ρυθμός εκτιμάται ότι θα παραμείνει και το 2024 στο 2%, για να υποχωρήσει ελαφρώς το 2025 στο 1,9%. Την ίδια περίοδο, η Γερμανία θα «ξεκολλήσει» από την ύφεση (-0,3% το 2023) και θα φθάσει σε ρυθμό ανάπτυξης 1,3% το 2025, όταν ο μέσος όρος στην ευρωζώνη θα είναι 1,5%.

Σε ό,τι αφορά τον πληθωρισμό, προβλέπεται να υποχωρήσει φέτος από 4,2% σε 2,7%, έναντι 2,4% στην ευρωζώνη, ενώ το 2025 θα πέσει στο 2,1%, όσο θα είναι και στην ευρωζώνη. Η Ελλάδα θα έχει από τα μεγαλύτερα ελλείμματα στο ισοζύγιο πληρωμών, το οποίο θα πέσει στο 5,3% το 2025, ενώ η ανεργία προβλέπεται να μειωθεί στο 9,4% φέτος και στο 8,7% το 2025, που θα είναι και το δεύτερο υψηλότερο ποσοστό στην Ευρώπη μετά την Ισπανία.

Οι προβλέψεις του ΔΝΤ για ΑΕΠ, πληθωρισμός, ισοζύγιο πληρωμών και ανεργία

Απροσδόκητα ανθεκτική η παγκόσμια οικονομία

Για την παγκόσμια οικονομία το ΔΝΤ εμφανίζεται αισιόδοξο, τονίζοντας ότι έως τώρα η οικονομική δραστηριότητα ήταν εκπληκτικά ανθεκτική κατά τη διάρκεια του παγκόσμιου αποπληθωρισμού του 2022-23. Καθώς ο παγκόσμιος πληθωρισμός υποχώρησε από την κορύφωσή του στα μέσα του 2022, η οικονομική δραστηριότητα αυξήθηκε σταθερά, αψηφώντας τις προειδοποιήσεις για στασιμοπληθωρισμό και παγκόσμια ύφεση.

Η αύξηση της απασχόλησης και των εισοδημάτων παρέμεινε σταθερή, αντανακλώντας υποστηρικτικές εξελίξεις της ζήτησης – συμπεριλαμβανομένων των μεγαλύτερων από το αναμενόμενο κρατικών δαπανών και της κατανάλωσης των νοικοκυριών – και μια επέκταση από την πλευρά της προσφοράς εν μέσω, κυρίως, μιας απροσδόκητης ώθησης στη συμμετοχή στο εργατικό δυναμικό.

Η απροσδόκητη οικονομική ανθεκτικότητα, παρά τις σημαντικές αυξήσεις των επιτοκίων των κεντρικών τραπεζών με στόχο την αποκατάσταση της σταθερότητας των τιμών, αντανακλά επίσης την ικανότητα των νοικοκυριών στις μεγάλες προηγμένες οικονομίες να αντλήσουν από σημαντικές αποταμιεύσεις που συσσωρεύτηκαν κατά τη διάρκεια της πανδημίας.

Επιπλέον, οι αλλαγές στις αγορές ενυπόθηκων δανείων και κατοικιών κατά την προ πανδημίας δεκαετία χαμηλών επιτοκίων μετρίασαν τον βραχυπρόθεσμο αντίκτυπο των αυξήσεων των επιτοκίων πολιτικής. Καθώς ο πληθωρισμός συγκλίνει προς τους στόχους και οι κεντρικές τράπεζες στρέφονται προς τη χαλάρωση της πολιτικής σε πολλές οικονομίες, η σύσφιξη των δημοσιονομικών πολιτικών που αποσκοπούν στον περιορισμό του υψηλού δημόσιου χρέους, με υψηλότερους φόρους και χαμηλότερες κρατικές δαπάνες, αναμένεται να επιβαρύνει την ανάπτυξη.

Η παγκόσμια ανάπτυξη, που εκτιμάται σε 3,2% το 2023, προβλέπεται να συνεχιστεί με τον ίδιο ρυθμό το 2024 και το 2025. Η πρόβλεψη για το 2024 αναθεωρείται προς τα πάνω κατά 0,1 ποσοστιαία μονάδα από την επικαιροποίηση του World Economic Outlook (WEO) του Ιανουαρίου 2024 και κατά 0,3 ποσοστιαία μονάδα από την ενημέρωση του WEO του Οκτωβρίου 2023.

Ο ρυθμός επέκτασης είναι χαμηλός με βάση τα ιστορικά πρότυπα, τόσο λόγω βραχυπρόθεσμων παραγόντων, όπως το ακόμη υψηλό κόστος δανεισμού και η απόσυρση της δημοσιονομικής στήριξης, όσο και λόγω των πιο μακροπρόθεσμων επιπτώσεων από την πανδημία COVID-19 και την εισβολή της Ρωσίας στην Ουκρανία· αδύναμη αύξηση της παραγωγικότητας · και τον αυξανόμενο γεωοικονομικό κατακερματισμό.

Ο παγκόσμιος μετρούμενος πληθωρισμός αναμένεται να μειωθεί από ετήσιο μέσο όρο 6,8% το 2023 σε 5,9% το 2024 και 4,5% το 2025, με τις προηγμένες οικονομίες να επιστρέφουν στους στόχους τους για τον πληθωρισμό νωρίτερα από τις αναδυόμενες αγορές και τις αναπτυσσόμενες οικονομίες. Η τελευταία πρόβλεψη για την παγκόσμια ανάπτυξη σε πέντε χρόνια από τώρα – στο 3,1% – βρίσκεται στο χαμηλότερο επίπεδο των τελευταίων δεκαετιών. Ο ρυθμός σύγκλισης προς υψηλότερο βιοτικό επίπεδο για τις χώρες μεσαίου και χαμηλότερου εισοδήματος έχει επιβραδυνθεί, υποδηλώνοντας επιμονή στις παγκόσμιες οικονομικές ανισότητες.

Οι σχετικά αδύναμες μεσοπρόθεσμες προοπτικές αντανακλούν τη χαμηλότερη αύξηση του κατά κεφαλήν ΑΕΠ που απορρέει, ιδίως, από επίμονες διαρθρωτικές τριβές που εμποδίζουν τη μετακίνηση κεφαλαίου και εργασίας σε παραγωγικές επιχειρήσεις. Οι πιο ασθενείς προοπτικές ανάπτυξης στην Κίνα και σε άλλες μεγάλες αναδυόμενες οικονομίες, δεδομένου του αυξανόμενου μεριδίου τους στην παγκόσμια οικονομία, θα επιβαρύνουν τις προοπτικές των εμπορικών εταίρων.

Ποιοι είναι οι κίνδυνοι

Οι κίνδυνοι για τις παγκόσμιες προοπτικές είναι πλέον σε γενικές γραμμές ισορροπημένοι. Από την άλλη πλευρά, οι νέες αυξήσεις των τιμών που απορρέουν από γεωπολιτικές εντάσεις, συμπεριλαμβανομένων εκείνων από τον πόλεμο στην Ουκρανία και τη σύγκρουση στη Γάζα και το Ισραήλ, θα μπορούσαν, μαζί με τον επίμονο πυρήνα του πληθωρισμού όπου οι αγορές εργασίας εξακολουθούν να είναι σφιχτές, να αυξήσουν τις προσδοκίες για τα επιτόκια και να μειώσουν τις τιμές των περιουσιακών στοιχείων.

Μια απόκλιση στις ταχύτητες αποπληθωρισμού μεταξύ των μεγάλων οικονομιών θα μπορούσε επίσης να προκαλέσει νομισματικές διακυμάνσεις που ασκούν πίεση στους χρηματοπιστωτικούς τομείς. Τα υψηλά επιτόκια θα μπορούσαν να έχουν μεγαλύτερες επιπτώσεις ψύξης από ό,τι προβλεπόταν, καθώς τα στεγαστικά δάνεια σταθερού επιτοκίου μηδενίζονται και τα νοικοκυριά αντιμετωπίζουν υψηλό χρέος, προκαλώντας οικονομική πίεση.

Στην Κίνα, χωρίς μια ολοκληρωμένη απάντηση στον προβληματικό τομέα ακινήτων, η ανάπτυξη θα μπορούσε να παραπαίει, πλήττοντας τους εμπορικούς εταίρους. Εν μέσω υψηλού δημόσιου χρέους σε πολλές οικονομίες, μια αποδιοργανωτική στροφή σε αυξήσεις φόρων και περικοπές δαπανών θα μπορούσε να αποδυναμώσει τη δραστηριότητα, να διαβρώσει την εμπιστοσύνη και να μειώσει την υποστήριξη για μεταρρυθμίσεις και δαπάνες για τη μείωση των κινδύνων από την κλιματική αλλαγή.

Ο γεωοικονομικός κατακερματισμός θα μπορούσε να ενταθεί, με υψηλότερα εμπόδια στη ροή αγαθών, κεφαλαίων και ανθρώπων που συνεπάγονται επιβράδυνση από την πλευρά της προσφοράς. Από την άλλη πλευρά, η χαλαρότερη δημοσιονομική πολιτική από ό,τι είναι αναγκαίο και θεωρείται ότι προβλέπεται στις προβολές θα μπορούσε να αυξήσει την οικονομική δραστηριότητα βραχυπρόθεσμα, αν και διακινδυνεύει αργότερα πιο δαπανηρή προσαρμογή πολιτικής.

Ο πληθωρισμός θα μπορούσε να μειωθεί ταχύτερα από το αναμενόμενο εν μέσω περαιτέρω αύξησης της συμμετοχής στο εργατικό δυναμικό, επιτρέποντας στις κεντρικές τράπεζες να προωθήσουν τα σχέδια χαλάρωσης. Η τεχνητή νοημοσύνη και οι ισχυρότερες διαρθρωτικές μεταρρυθμίσεις από ό,τι αναμενόταν θα μπορούσαν να τονώσουν την παραγωγικότητα. Καθώς η παγκόσμια οικονομία πλησιάζει σε μια ομαλή προσγείωση, η βραχυπρόθεσμη προτεραιότητα για τις κεντρικές τράπεζες είναι να διασφαλίσουν ότι ο πληθωρισμός θα υποχωρήσει ομαλά, ούτε χαλαρώνοντας πρόωρα τις πολιτικές ούτε καθυστερώντας πολύ και προκαλώντας υποβαθμίσεις των στόχων.

Ταυτόχρονα, καθώς οι κεντρικές τράπεζες υιοθετούν λιγότερο περιοριστική στάση, είναι σκόπιμη η εκ νέου εστίαση στην εφαρμογή μεσοπρόθεσμης δημοσιονομικής εξυγίανσης για την ανοικοδόμηση περιθωρίων δημοσιονομικών ελιγμών και επενδύσεων προτεραιότητας και για τη διασφάλιση της βιωσιμότητας του χρέους. Οι διαφορές μεταξύ των χωρών απαιτούν προσαρμοσμένες πολιτικές απαντήσεις. Η εντατικοποίηση των μεταρρυθμίσεων που ενισχύουν την προσφορά θα διευκόλυνε τον πληθωρισμό και τη μείωση του χρέους, θα επέτρεπε στις οικονομίες να αυξήσουν την ανάπτυξη προς τον υψηλότερο μέσο όρο της προπανδημικής εποχής και θα επιτάχυνε τη σύγκλιση προς υψηλότερα επίπεδα εισοδήματος. Η πολυμερής συνεργασία είναι απαραίτητη για τον περιορισμό του κόστους και των κινδύνων του γεωοικονομικού κατακερματισμού και της κλιματικής αλλαγής, την επιτάχυνση της μετάβασης στην πράσινη ενέργεια και τη διευκόλυνση της αναδιάρθρωσης του χρέους.